12月28日,2022年度中国机械工业百强和汽车工业整车二十强、零部件三十强企业名单正式发布。

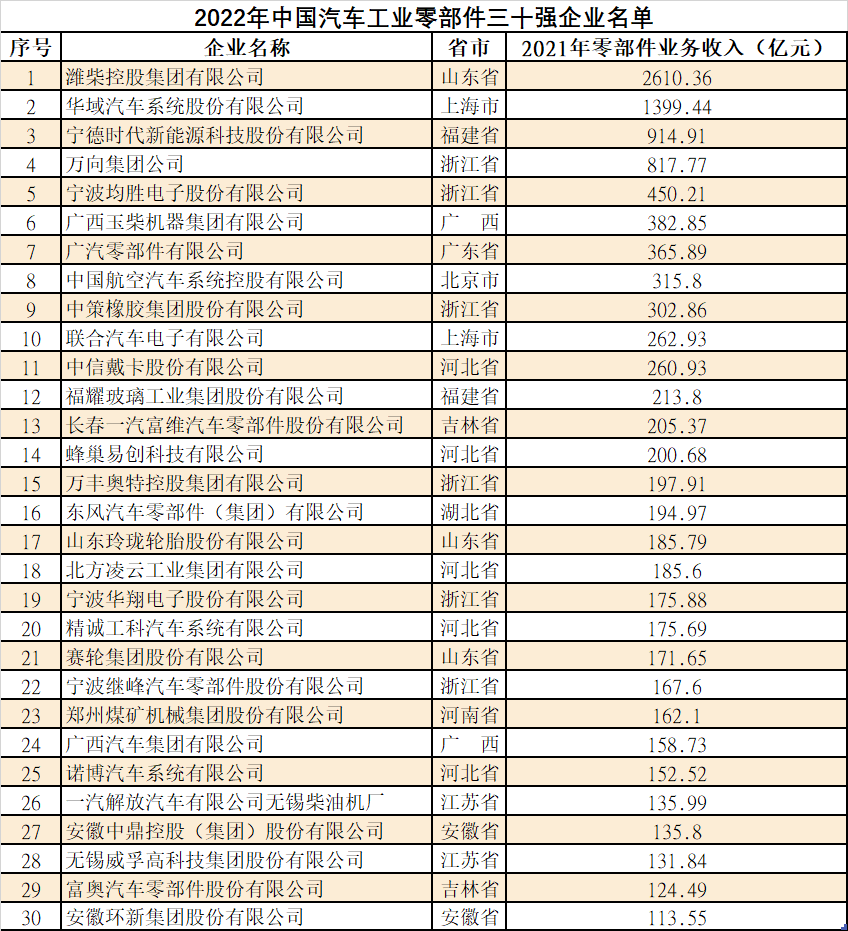

上海汽车集团股份有限公司(2021年营业收入7798.46亿元,下同)、中国第一汽车集团有限公司(7056.96亿元)、东风汽车集团有限公司(5555.15亿元)分别获得2022年中国汽车工业整车二十强企业前三名;潍柴控股集团有限公司 (2021年零部件业务收入2610.36亿元,下同)、华域汽车系统股份有限公司(1399.44亿元)、宁德时代新能源科技股份有限公司(914.91亿元)分别获得2022年中国汽车工业零部件三十强企业前三名。

中国汽车工业协会副秘书长陈士华表示,2022年度,整车二十强有2家企业排名上升,7家企业排名下降,9家企业与去年排名一致,2家新增企业。零部件三十强有11家企业排名上升,9家企业排名下降,9家企业与去年排名一致,1家新增企业。

上榜的整车二十强企业2021年营业收入合计为46753.32亿元,同比增长10.64%,增加4497亿元。入围规模为84.67亿元,比上年提高20.39亿元。规模最大为7798.46亿元。3000亿以上规模企业有6家,与上年持平。1000~3000亿之间规模企业有6家,比上年增加2家。1000亿以下规模企业有8家,比上年减少2家。

上榜的零部件30强企业2021年零部件业务收入合计为11273.92亿元,同比增长10.53%,增加1073.79亿元。入围规模为113.55亿元,比上年提高7.60亿元。规模最大为2610.36亿元。1000亿以上规模企业有2家,与上年持平。400~1000亿之间规模企业有3家,与上年持平。200~400亿之间规模企业有9家,比上年增加2家。200亿以下规模企业有16家,比上年减少2家。

上榜的整车二十强企业2021年总利润合计为3129.11亿元,同比增长56.13%,增加1124.88亿元。上榜的零部件三十强企业2021年总利润合计为761.70亿元,同比增长20.47%,增加129.45亿元。

中国机械工业联合会执行副会长罗俊杰表示,在2022年度,我国机械、汽车企业持续不断的发展壮大,国际地位逐步的提升,但与世界同行顶级企业相比,仍存在一些差距,具体表现为上涨的速度趋缓,盈利能力较弱;企业自主创造新兴事物的能力不足,共性研发技术主体缺位;一些关键基础材料、核心基础零部件、先进基础工艺和产业技术基础发展相对滞后;一些重大关键技术和产品缺失;部分高端关键装备、短板设备仍受制于进口;知识产权保护不足;自主品牌培育滞后等。

罗俊杰指出,2022年以来,面对更趋复杂严峻的国际环境和国内疫情散发频发等多重挑战,我们国家的经济恢复势头受到冲击,工业经济一度出现大幅度波动。机械工业作为中国工业经济的支柱产业,更是首当其冲,四月份主要经济指标大幅度地下跌,增加值当月同比下滑两位数,累计也由正转负,行业运行偏离了正常轨道。在各方通过努力下,机械工业全行业也迅速行动起来,五月份机械工业主要经济指标降幅收窄,六月份当月增加值基本回到正常状态增长水平,累计增加值增速由负转正;三季度以来机械工业总体延续稳定运行走势,主要指标继续稳步回升。进入四季度,国内疫情再次反复多地频发散发,叠加外部环境更趋复杂不确定,加重了行业平稳运行压力。10月、11月机械工业主要经济指标又出现回落苗头。

最新多个方面数据显示,11月当月机械工业增加值增速继续回落,累计增加值增速也出现回落,通用设备、专用设备、汽车行业累计投资增速比1-10月分别回落0.1、0.6和0.5个百分点,机械工业累计出口增速比10月回落1.2个百分点,当月出口增速由正转负。

展望2023年,罗俊杰认为,宏观层面和政策层面为2023年机械工业稳增长提供有力支撑,某些特定的程度上提振了行业信心。但同时要看到,机械工业稳增长基础仍不稳固,经济运行仍面临多重压力和挑战。从需求侧看,行业投资增长势头较弱,消费恢复态势不强,出口增速回落不确定性加大;从供给侧看,产业链供应链仍存在一些关键环节“卡脖子”的卡点堵点,增长新动能尚未形成广泛带动作用。此外,疫情的影响在较长一段时间还将存在,各种不确定短期变化和外部因素还可能会加重“三重压力”、困扰行业的平稳运行。综合分析,在国际市场不出现大幅度地下跌、国内疫情得到较好防控的情况下,初步预计2023年机械工业主要经济指标增幅在5%左右。

中国汽车工业协会副秘书长陈士华指出,2022年汽车行业继续保持了正增长,其中,乘用车成为拉动车市增长的主力,商用车仍持续低迷,新能源汽车和出口保持了良好的增长势头。中国汽车工业预测,2023年,汽车总销量有望达到2760万辆,同比增长3%。

Contact Us

English

English 简体中文

简体中文